Q5:碳權、碳稅、碳費 是什麼?

碳權(Carbon Credit)是指「排放碳的權利」,通常是以相當於一公噸二氧化碳當量的排放量為計算單位。在實務應用上,可視為產業經努力減少二氧化碳的排放量,並獲得政府或第三方機構審議認證後所取得碳權,提供本身或與其他產業交易使用的資產。

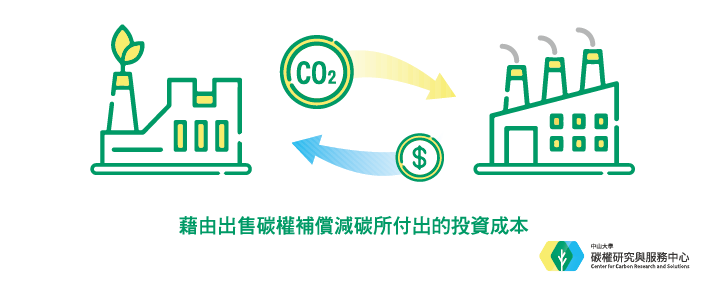

碳權的概念與商業機制,係於1997年京都議定書中被提出,其目的在於鼓勵產業減碳,並且允許減碳有成的產業,可藉由出售碳權給其他企業而獲得利益,來補償其減碳時所需付出的投資成本。經各國多年以來實證,碳權概念及其相關商業機制,已被公認為相當有效的減碳制度。

近年來,世界各國政府為了遏止大氣中過量溫室氣體所造成的地球暖化,對產業相繼提出碳費、碳稅等要求,許多大型企業也對其供應鏈廠商設定碳中和目標,期許企業能依自身能力進行減碳技術措施,來共同努力降低溫室氣體排放量,減緩全球氣候逐漸暖化持續的發生。

碳稅(Carbon tax) 與 碳費(Carbon fee),皆是為收取排碳的費用。政府會依據列舉產業運作過程產生的溫室氣體,換算成二氧化碳排放量,再以每單位碳定價(Carbon Pricing,為排放二氧化碳訂出的價格),計算出應支付的排碳費用。

兩者的差異在於「碳稅」類似所得稅等稅收制度,是由財政部負責徵收與分配碳稅,為國家財政收入來源之一,可用於社會福利、或基礎建設、或稅收重新分配、綠色經濟財政等稅制改革,促進國家社會公平正義,改善人民所得分配。目前在國際上實施碳稅制度,包括有瑞典、瑞士、芬蘭、挪威等歐洲國家,與日本、新加坡等亞洲國家。

兩者的差異在於「碳稅」類似所得稅等稅收制度,是由財政部負責徵收與分配碳稅,為國家財政收入來源之一,可用於社會福利、或基礎建設、或稅收重新分配、綠色經濟財政等稅制改革,促進國家社會公平正義,改善人民所得分配。目前在國際上實施碳稅制度,包括有瑞典、瑞士、芬蘭、挪威等歐洲國家,與日本、新加坡等亞洲國家。

「碳費」乃由環境部徵收碳費,須「專款專用」,限用於成立溫室氣體管理基金用途上,專供執行溫室氣體減量及氣候變遷調適使用(依據「氣候變遷因應法」之第32條與第33條規定)。本國政府收取「碳費」制度特色,著實有別其他國家是由財政機關徵收的「碳稅」制度!

「碳費」乃由環境部徵收碳費,須「專款專用」,限用於成立溫室氣體管理基金用途上,專供執行溫室氣體減量及氣候變遷調適使用(依據「氣候變遷因應法」之第32條與第33條規定)。本國政府收取「碳費」制度特色,著實有別其他國家是由財政機關徵收的「碳稅」制度!